時間単価及び残業代の算出方法

未払い残業代が発生してしまう事態を防ぐためには、まず、法が要求している残業代の算定方法を正しく理解することが大切です。

1.割増賃金とは

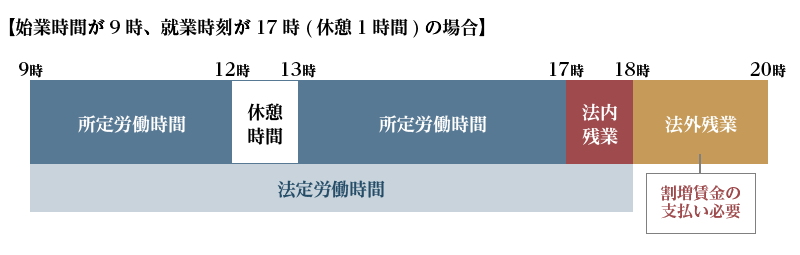

労働時間には、所定労働時間と法定労働時間があります。所定労働時間とは、労働契約によって定められた労働時間です。他方、法定労働時間とは、労働基準法で定められた労働時間(1日8時間、週40時間)です(労基法32条)。

したがって、残業にも、所定労働時間を超える法定労働時間内の残業(法内残業)と、法定労働時間を超える残業(法外残業)の2つがあります。

どちらの残業に対しても、当然賃金が発生します。もっとも、法内残業に対しては、就業規則で定められた賃金を支払えば足りますが、法外残業に対しては、通常の賃金を法定の割増率で割り増した残業代を支払わなければなりません(労基法37条)。この法外残業に対する残業代を割増賃金といいます。

なお、割増賃金の支払い義務が生じるのは、法外残業のみではありません。法定休日における労働(休日労働)と、午後10時~午前5時までの深夜における労働(深夜労働)に対しても、割増賃金が発生します。

2.割増賃金の算定方法

時間外労働等(法定時間外労働、休日労働、深夜労働)に対する割増賃金は、「通常の労働時間または労働日の賃金」に割増率を乗じて算定されます(労基法37条)。この「通常の労働時間又は労働日の賃金」は、1時間あたりの賃金額(時間単価)に残業時間を乗じて求めることができます(労基則19条1項)。

したがって、割増賃金は、

割増賃金=時間単価×残業時間×割増率

で算定することができます。

(1)時間単価の算定方法

時間単価とは、1時間あたりの賃金額をいい、以下の方法で求められます。

時間単価=基礎賃金÷(平均)所定労働時間数

賃金形態ごとの具体的な算定方法は、労働基準法施行規則19条1項各号にて規定されています。

| 賃金形態 | 時間単価の計算方法 |

|---|---|

| 時給制(労基則19条1項1号) | 時間給の金額 |

| 日給制(労基則19条1項2号) | 日給額÷1日の所定労働時間数(日によって所定労働時間数が異なる場合には、1週間における1日平均所定労働時間数) |

| 週給(労基則19条1項3号) | 週給額÷1週間の所定労働時間数(週によって所定労働時間数が異なる場合には、4週間における1週平均所定労働時間数) |

| 月給制(労基則19条1項4号) | 月給額÷1か月の所定労働時間数(月によって所定労働時間数が異なる場合には、1年間における1月平均所定労働時間数) |

| 旬給・半月給等(労基則19条1項5号) | 当該期間の給与額÷当該期間の所定労働時間数(期間によって所定労働時間数が異なる場合には、1か月、1年等の一定期間における平均所定労働時間数) |

| 請負給(労基則19条1項6号) | 賃金算定期間の賃金総額÷賃金算定期間における総労働時間数 |

| 複数の賃金形態からなる場合(労基則19条1項7号) | 各部分につき、それぞれ上記の計算方法によって算定した金額の合計額 |

(a)基礎賃金

時間単価の算定の基礎となる賃金は、会社が労働者に対して支払った金銭すべてを含むものではありません。給与のうち、以下の①~③のものは基礎賃金から除外されます。

①家族手当、通勤手当、別居手当、子女教育手当、住宅手当

これらが除外されるのは、労働内容や量と関係なく、労働者の個人的事情に応じて支払われるものであるからです。

逆にいえば、労働者の個別具体的な事情を考慮せずに一律に支給される場合は、除外賃金に該当しない(すなわち基礎賃金に含まれる)ことに注意が必要です。自社の就業規則を確認いただき、名称に関係なく一律で支払ってしまっている手当が存在しないかは確認してください。

②臨時に支払われた賃金(例:結婚手当)

③一か月を超える期間ごとに支払われる賃金(例:賞与)

賞与は原則として除外賃金とされますが、年俸制を採用している企業において、年度のはじめに年俸額を決定し、その一部を支払うという場合(例えば16分の12を毎月支払い、16分の4を賞与として支払うという場合)には、除外賃金とされません。

すなわち、想定外に賞与額までもが基礎賃金となってしまう場合があるので、賃金制度の設計には注意が必要です。

(b)所定労働時間数

所定労働時間とは、労働契約上の始業時から終業時までの時間から、労働契約上の休憩時間を差し引いた時間をいいます。

例えば、月給制の場合、月平均所定労働時間数は、

月平均所定労働時間数=(1年間の日数-年間所定休日数)×1日の所定労働時間÷12

で求められます。

(2)割増率

時間外労働の割増率は原則25%ですが、1か月で60時間を超える部分(代替休暇を取得した場合を除く)については50%となっています。

また、法定時間外労働が深夜労働(午後10時から午前5時までの労働)であった場合は、深夜労働の割増率25%も加わり、50%となります。なお、中小事業主(資本金の額又は出資の総額が3億円(小売業又はサービス業を主たる事業とする事業主については5千万円、卸売業を主たる事業とする事業主については1億円)以下である事業主及びその常時使用する労働者の数が300人(小売業を主たる事業とする事業主については50人、卸売業又はサービス業を主たる事業とする事業主については100人)以下である事業主をいう)については、2023年3月末までは50%の割増は猶予されています。

ただし、法定時間外労働が休日労働(法定休日に労働した場合)であっても合算されず、休日労働の割増率35%となります。

詳しくは以下の表の通りです。

| 労働の種類 | 割増率 |

|---|---|

| 法定時間外労働 法定時間外労働(1か月60時間超) | 25% |

| *代替休暇取得した場合を除く | 50% |

| 休日労働 | 35% |

| 深夜労働 | 25% |

| 法定時間外労働+休日労働 | 35% |

| 法定時間外労働+深夜労働 | 50% |

| 法定時間外労働(1か月60時間超)+深夜労働 | 75% |

| 休日労働+深夜労働 | 60% |